Comprare casa come formula d’investimento non conviene più. E sino a che la bolla immobiliare non cesserà in Italia comprare casa per un giovane sarà un’impresa impossibile. Ad affermarlo è uno studio di Ener2crowd, una piattaforma di raccolta fondi on line per sostenere gli investimenti diretti dei risparmiatori nel comparto energia. Il mattone è – tradizionalmente – lo strumento di risparmio preferito dagli Italiani. Ma il Covid-19 ha rivoluzionato il mercato mondiale – a New York i prezzi degli appartamenti sono scesi di un 30-50% non essendoci più domanda, così come nella City di Londra – mentre in Italia potrebbe essere anche il fattore demografico a chiudere la bolla emotiva che sorregge da almeno 50 anni l’immobiliare, con prezzi che non trovano alcuna giustificazione a livello economico. Ener2Crowd.com ha recuperato serie storiche che includono lo stipendio di un lavoratore italiano dal 1960 ad oggi, il costo di beni di consumo di prima necessità quali pane e latte, ed il costo degli appartamenti al metro quadrato in una grande città.

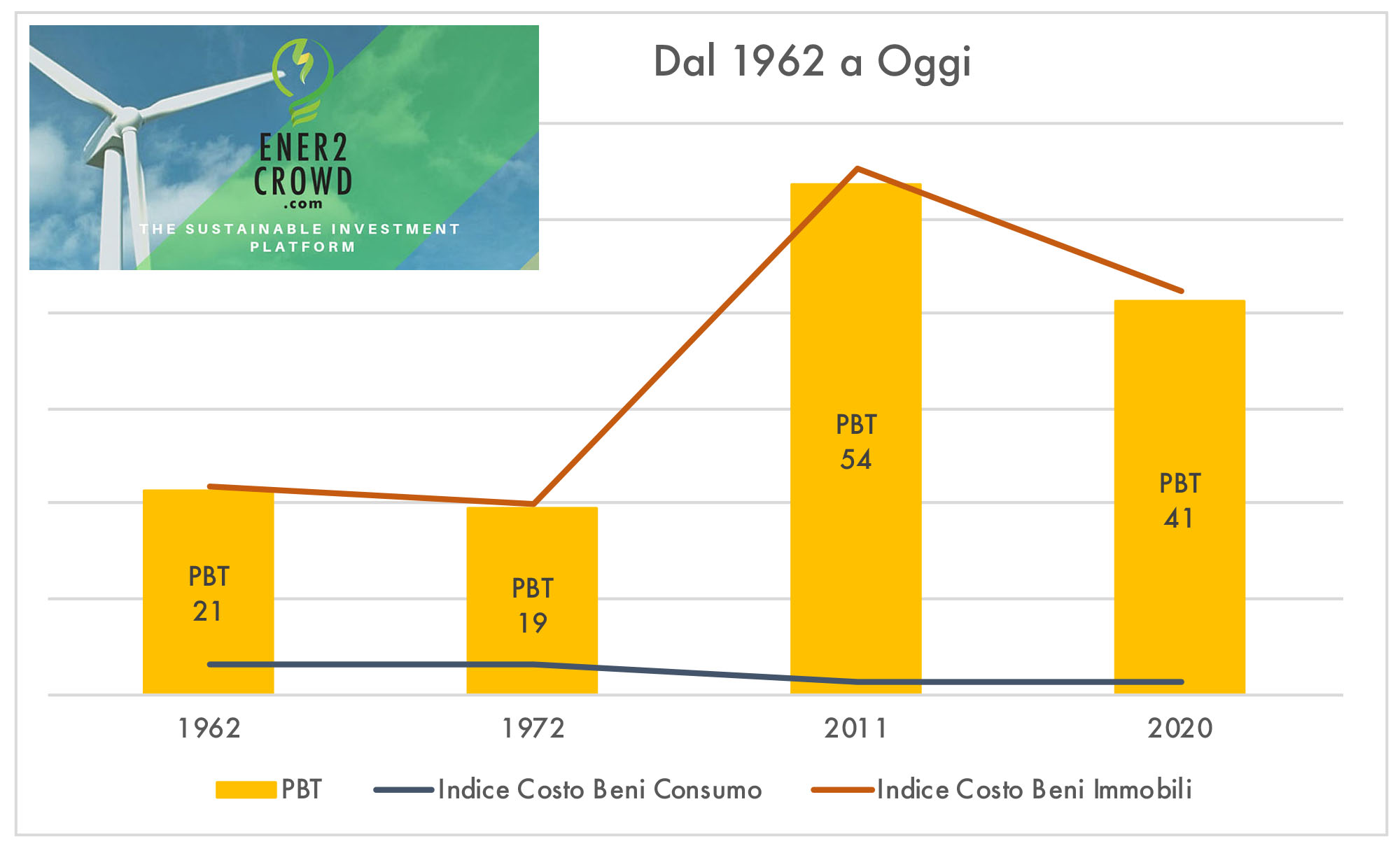

Ebbene: nel 1962 un operaio della FIAT con uno stipendio di 50.000 lire al mese, poteva permettersi di acquistare un appartamento in un quartiere residenziale limitrofo al cento storico, impegnando solo il 50% della propria retribuzione, in 21 anni.

Nel 1972 lo stesso operaio ne impiega 19 per acquistare un appartamento di analoghe dimensioni in una zona leggermente più periferica.

Nel 2011, giunti ormai ai massimi dei prezzi del mercato immobiliare in Italia —nonostante la crisi globale scatenata dai mutui sub-prime—, un Italiano lavoratore, a cui la statistica assegna euro 1.600 netti mensili su 12 mensilità, impiega 54 anni ad acquistare quello stesso appartamento.

E nel 2020, ai giorni nostri, un giovane con la stessa retribuzione impiegherebbe 41 anni.

«L’assurdo non sta solo nell’evidente prospettiva di una “vita da indebitati”, ma anche, comparando quanto inizialmente rilevato tra il 1962 ed il 1972 —gli anni del boom economico—, nella crescita contro-tendente della correlazione tra capacità di acquisto di un bene e reddito medio: mentre per beni di consumo e di prima necessità come pane e latte il prezzo si è più che dimezzato, per i beni immobili il prezzo si è più che raddoppiato» puntualizza Niccolò Sovico, ceo di Ener2Crowd.com, scelto da Forbes come uno dei 30 talenti globali under-30 di quest’anno.

«Su 75,5 milioni di unità immobiliari, 60 milioni di abitazioni hanno come intestatari delle persone fisiche, per un controvalore complessivo di 5.526 miliardi di euro» sostengono gli analisti di Ener2Crowd.com. Ma ci sono anche altre proprietà che oggigiorno rappresentano soltanto un peso. Si tratta delle “altre proprietà immobiliari“, quelle che la classificazione dell’Agenzia delle Entrate definisce “abitazioni tenute a disposizione“, che in Italia sono un numero veramente elevato: circa 6 milioni di unità immobiliari pari a circa il 16% dell’intero patrimonio immobiliare posseduto dai privati. «Si tratta di abitazioni che molto spesso hanno perso l’obiettivo con il quale erano state acquistate, quando la famiglia era giovane e numerosa e le occasioni di uso erano molteplici nel corso dell’anno, e che hanno avuto una scarsa rivalutazione o addirittura una diminuzione del loro valore, perché siamo in una fase del mercato completamente differente dal passato» assicurano gli esperti di Ener2Crowd.com.