(di Simone Alessandro Cassago) E’ sempre tutto oro quello che luccica? Non sempre, soprattutto se l’oro viene acquisito a debito. come spiega la storia del colosso cinese dell’immobiliare Evergrande.

Evergrande nasce nel 1996, dall’idea intuitiva del suo fondatore e attuale presidente Xu Jiayin (1959), originario di un villaggio di contadini della regione dell’Henan nella Cina centrale: sin da giovane aveva mostrato una indole ribelle alle regole ancora pressanti di una economia pianificata di mercato e, soprattutto, spirito autonomo e intelligenza imprenditoriale. A metà anni ’90, dopo aver conseguito la laurea in ingegneria ed aver svolto alcune attività manageriali nella città di Wuhan senza particolare soddisfazione, decise di spostarsi nella città di Shenzen (una delle prime zone ad economia speciale, ovvero pienamente aperte ai principi dell’economia di mercato) e data la vicinanza con la prospera e ricca Hong Kong, intuì da subito che i cinesi avevano bisogno di abbandonare i villaggi per trasferirsi in città più moderne, dotate di alloggi adeguati.

La sua tecnica era semplice e basilare: comprare lotti di terreni su cui edificare tramite il ricorso al prestito delle banche (la vicinanza con Hong Kong, importante piazza finanziaria asiatica, favoriva il tutto grazie anche al fatto che non molte garanzie venivano richieste sulla base di progetti stimolanti), costruire condomini di edilizia popolare e, grazie ai bassi costi di materie prime e manodopera, rifondere i prestiti ottenuti e venderli massivamente a prezzi convenienti sì ma con ritorno di plusvalore maggiore dei tassi di interesse praticati (peraltro abbastanza a bassi, in quanto lo sviluppo immobiliare era molto favorito, in ottica di modernizzazione da parte dei governatorati locali)

Cominciò così una spirale che vide Evergrande crescere sempre di più, arrivando anche a concepire soluzioni residenziali per fasce sociali di caratura medio – alte e diversificare i propri investimenti con partecipazioni in società anche al di furi dell’immobiliare, arrivando alla quotazione sulla Borsa di Hong Kong del 2009 e raccogliendo dalla Offerta Pubblica Iniziale (IPO) oltre 700 milioni di dollari di Hong Kong.

Considerando che la Cina non soffrì affatto della crisi finanziaria del 2008, si aprì un periodo di forte boom immobiliare nel decennio successivo, e molti intrapresero la strada del fondatore di Evergrande, il quale si trovò ben presto uno fra gli uomini più ricchi della Cina, a capo di una holding annoverata fra le più potenti della nazione.

Il sistema di Xu Jiayin però non era cambiato negli anni; infatti il ricorso al debito sotto forma di prestito con diverse istituzione finanziare per far arrivare sempre denaro “fresco” alla sua attività più redditizia e origine delle sue fortune, oltre al ricorso al mercato dei capitali con l’emissione sempre più costante di obbligazioni, cominciò con gli anni a creare squilibri nella gestione di finanza d’impresa del suo Colosso.

Nel 2017 l’indice di indebitamento netto (ovvero il rapporto fra i debiti in essere a breve e a medio/lungo termine e il patrimonio netto) risultò pari al 240%, un valore assurdo se si considera che un adeguato valore di normalità, nel calcolare l’indice di indebitamento, deve essere non superiore al 40-50% per trovarsi in condizione di buona gestione finanziaria (questo per le imprese medio – grandi, mentre per le “nostre” PMI già essere sopra il 10/15% fa scattare fragorosi campanelli d’allarme). Evergrande risulta, quindi, drammaticamente sotto patrimonializzata e con i flussi di cassa derivanti dagli utili, fortemente erosi dalla necessità di pagare i debiti contratti. In sostanza un esempio da manuale di cattiva gestione della finanza d’Impresa che è ricorsa in modo massivo alla Leva Finanziaria, ovvero al prestito usato in maniera troppo spregiudicata.

Xu Jiayin contava, erroneamente, su un boom immobiliare costante e costruì molto oltre le reali necessità abitative del paese, trovandosi con molti complessi invenduti a formare delle cattedrali spettrali di cemento ammassato su cemento; va detto che le autorità cinesi foraggiarono molo le sue iniziative, in quanto il 30% del PIL cinese derivava dalle attività nel settore edilizio-immobiliare, e finchè un treno è in corsa nessuno vuole mai lanciarsi da esso.

Arriva la pandemia da COVID nell’autunno del 2019, il settore edilizio viene fatto riconvertire dal governo di Pechino nella rapida e imponente costruzione di ospedali, data la virulenza con cui lo stesso si stava manifestando e diffondendo; Evergrande è tagliata fuori da ciò con le immaginabili conseguenze.

A metà settembre di quest’anno, infatti, viene reso noto che la Società non è in grado di pagare le cedole di interessi su di un maxi bond da 669 milioni di dollari in scadenza da lì a fine anno, causa un indebitamento netto di 305 miliardi di Dollari e un crollo dell’utile netto 2020 del 55%, con un patrimonio netto incapace di sopperire all’emergenza ulteriormente aggravata dall’impossibilità di pagare i dipendenti e i fornitori, generando una forte crisi in tutto l’indotto che va a scontrarsi in pieno con la crisi, ancora in essere, del sistema degli approvvigionamenti (non dimentichiamo che una certa parte di investitori nella Holding sono presenti sia in Europa che negli USA) che tuttora perdura.

Miracolosamente, il fondatore di Evergrande riesce a pagare a fine ottobre parte delle cedole scadute, vendendo la sua partecipazione in una società di fornitura servizi internet, saldandone un’altra parte a fine novembre liberandosi di un miliardo di dollari del suo patrimonio personale. Ma il dado è ormai tratto tanto che lo spettro del default effettivo (visto che il default tecnico, consumato anche quello che rimaneva del Patrimonio Netto, è una realtà) si avvicina sempre di più, considerando che l’agenzia di rating Standard & Poors ha dichiarato, lo scorso 16 dicembre, di aver tagliato il rating delle azioni e obbligazioni della Società al livello di “default selettivo”, una forma gentile con cui si invita la Società e, di riflesso, le istituzioni governative a varare con urgenza un piano di risanamento.

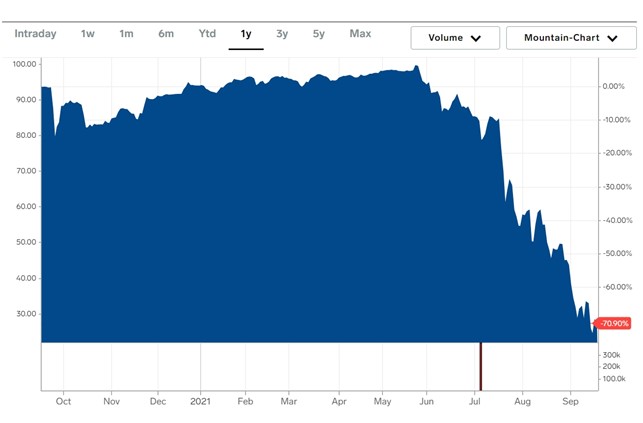

Guardando il grafico di apertura in alto, è infatti palese come la capitalizzazione di borsa sia irrisoria, pari a circa 21 miliardi di dollari di Hong Kong (circa 2,4 miliardi di Euro), con un controvalore per azione di 1.60 dollari di Hong Kong (pari a circa 0,18 euro). Da notare anche, nel grafico sotto riportato come, il famoso bond da 669 milioni di dollari, sia letteralmente “crollato” dai massimi di valore di inizio 2021 a quelli irrisori di fine settembre/inizio ottobre.

Ora, la domanda che in tanti si sono posti è: sarà una nuova Lehman Brothers? Le cose sono molto differenti, in quanto Lehman Brothers era una istituzione finanziaria a rilevanza sistemica (ovvero se fallisce, crea un effetto domino di enormi proporzioni), mentre Evergrande non lo è. Le paure di possibili ricadute sul mercato immobiliare, in generale, sono certamente giustificate, visto che con l’inflazione in costante crescita, l’immobiliare in forte ripresa è entrato nell’embrione di una possibile bolla; ma ora la palla passa davvero in mano al governo cinese, nella figura di Xi Jin Ping (segretario del Partito Comunista Cinese e capo del governo), il quale attanagliato da una inflazione ancor più galoppante che nel resto del mondo, e dal riacutizzarsi di tensioni geopolitica con gli USA, vorrà sicuramente chiudere la questione Evergrande prima che tutte le agenzie di rating dichiarino “default selettivo” sulla società. Ma, probabilmente, a modo loro: ovvero si salva la nave in tempesta, ma non il suo capitano.

E’ importante sottolineare come dalla seconda metà del 2020 ad oggi il mercato immobiliare sia in crescente ripresa ovunque, particolarmente in Italia, dove la nostra città ottiene risultati più che lusinghieri sia in termini di numero di compravendite, +46% (media nazionale +73%) che, consequenzialmente in termini di crescita dei prezzi dei singoli immobili, come già rimarcato nei nostri precedenti articoli.

E’ cambiata la tipologia di richiesta, da parte degli acquirenti che stanno beneficiando di una ripresa nell’erogazione di mutui da parte del sistema creditizio, i quali sono sovente giovani coppie che hanno bisogno di maggior spazio rispetto al tradizionale bilocale e puntano maggiormente ad un trilocale o quadrilocale. Ora come ora tutto bene, ma le variabili incerte che possono danneggiare il segmento immobiliare come Evergrande o il rischio di finire in stagflazione, possono minacciare la tenuta di questo trend positivo; serve quindi molto buon senso da parte di tutti, che siano banche centrali nel gestire una adeguata politica monetaria circostanziata, che istituzioni governative (considerando che il COVID non accenna a rallentare la sua morsa).

Una cosa è certa e assodata: il debito, il prestito smodato in ogni sua forma possono diventare l’anticamera del fallimento, Evergrande docet.