(di Simone Alessandro Cassago) Nel primo semestre di quest’anno, il PIL italiano è improvvisamente cresciuto fino ad arrivare ad un lusinghiero e inatteso +4,8%. Rocambolescamente siamo stati i migliori in Europa e si sono alzate voci solenni di un “nuovo miracolo economico” e di Italia nuova vera locomotiva d’Europa. Di questo buon risultato siamo tutti soddisfatti, bene inteso, ma prima di lasciarci prendere dai facili entusiasmi, dobbiamo porci la domanda: è vera gloria? Per rispondere in modo coerente e completo bisogna prima fare i conti con il recente passato, e analizzare con scrupolo cosa è accaduto all’economia del nostro paese negli ultimi 20 anni.

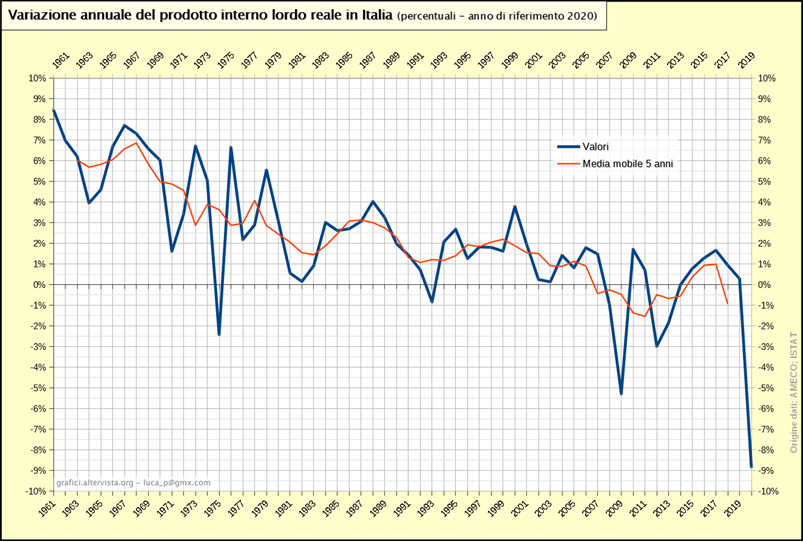

Come potete vedere dal grafico qui riportato, dal 1961 (pieno boom economico) fino ai primi anni 2000 (ad esclusione del biennio 1973 – 74, causa lo scoppio della crisi energetica mondiale, e del 1992, crollo della lira a causa della speculazione di George Soros e downgrade del nostro debito pubblico) la crescita del PIL è sempre oscillata fra il 4 e l’8%, consona ad un paese facente parte delle 7 nazioni più avanzate ed industrializzate del pianeta. Questa crescita comincia ad arrestarsi intorno al 2001 -2002, come è evidente anche dalla curva del grafico in relazione a quel lasso di tempo, e come ha rimarcato due mesi fa il premier Draghi (togliendosi virtualmente, un po’ di sassolini dalle scarpe). Da allora a tutto il 2019 (escludendo per un momento il disastro causato dal COVID NEL 2020) il PIL italiano ha avuto una crescita media non superiore allo 0,3 – 0,4 % anno su anno.

Quali sono state le cause? Varie certamente, ma fondamentalmente tre:

- L’adozione dell’EURO come moneta unica, avente corso legale, nelle economie europee che facevano già parte da tempo della Comunità Economica Europea, entrato in vigore ufficialmente il 1° gennaio 2002. Per rapporti e giochi di forza, al di sopra delle nostre capacità politiche del tempo, il concambio Lira – euro non fu affatto favorevole (1 euro venne convertito, in termini di valore, in 1.936,27 Lire); salari e stipendi, in sostanza, si dimezzarono e si verificò una crisi di domanda per ridotto potere d’acquisto dei consumatori che incise sull’offerta e sulla produttività delle imprese.

- L’adozione di un criterio capestro all’atto di firma del trattato di Maastricht nella primavera del 1992, che obbligava gli stati firmatari a dover garantire che il rapporto fra deficit pubblico e crescita del PIL non superasse tassativamente il rapporto del 3% una volta raggiunta l’unione monetaria. Sulla nostra testa ci è sempre stato fatto pesare l’importante debito pubblico accumulato, mentre sia Germania (per rientrare dai costi molto pesanti, sostenuti per unificare l’ovest con l’est in maniera più omogenea possibile) che Francia (in preda ad una spirale recessiva importante nella fase post adozione della moneta unica) hanno potuto beneficiare di maggiore indulgenza dalla UE, tra il 2003 e il 2005, potendo arrivare a sforare il tetto del “fantomatico 3%” fino ad un 4,5 – 5% poi ampiamente recuperato grazie ad investimenti pubblici a sostegno dell’economia e della produzione che hanno fatto ritornare, per entrambe, una buona ripresa di Pil fra il 2005 e il 2008.

- L’eccessivo rapporto di forza nella quotazione dell’Euro rispetto al dollaro, che arrivò al picco di 1 EU pari a 1,577 dollari proprio nella primavera del 2008, per poi cominciare a scendere verso quota 1,30 – 1,25 tra il 2013 e il 2015. Essendo l’Italia un Paese con una economia molto vocata all’esportazione, e con un rapporto di scambi commerciali con gli USA piuttosto importante fin dall’immediato dopoguerra, l’euro troppo forte influì non poco sulla nostra bilancia dei pagamenti, con conseguenze indotte anche verso l’andamento del PIL.

La crisi finanziaria del 2008 e la crisi dei debiti sovrani dell’estate 2011 (quest’ultima molto pilotata in ottica speculativa nei confronti del nostro Paese), non hanno giovato e i timidi tentativi di ripresa avvenuti fra il 2015 e il 2018 (lo si evince anche guardando attentamente il grafico) non hanno migliorato di molto il quadro d’insieme.

All’inizio del 2020 la pandemia da COVID – SARS 2019, scoppiata nel più clamoroso silenzio in Cina durante il novembre 2019, ha rivoluzionato il quadro economico mondiale. Le principali economie mondiali hanno capito che era necessario dover adottare misure interventistiche pubbliche nell’economia, tanto che la stessa UE ha sospeso il patto di stabilità e il relativo tetto del 3%, e le banche centrali più rilevanti (FED negli USA, BCE in Europa, Bank of England nel Regno Unito, Bank of China e Bank of Japan) hanno messo in piedi, di concerto. un piano di acquisti pandemici emergenziali (PEEP) di titoli del debito pubblico e obbligazioni corporate per ciascuna singola macro area e per migliaia di miliardi, onde evitare un collasso dei mercati finanziari che ci avrebbe potuto riportare a vivere una nuova crisi del ’29.

Nel 2020 gli impatti sul PIL delle economie di tutti i paesi a livello globale sono stati molto pesanti; l’Italia dal canto suo ha subito un impatto molto sostenuto, registrando un -9% (situazione mai verificatasi dal secondo dopoguerra ad oggi).

Alla luce di tutto ciò la UE, attraverso la BEI (Banca Europea per gli investimenti) ha varato nell’estate del 2020 il ben noto “Recovery Fund” per ricompattare le economie travolte dalla pandemia e far tornare a crescere le stesse in modo adeguato. L’Italia è la maggiore beneficiaria di questo piano di aiuti, che non sono tutti a fondo perduto, e che dovranno essere rimborsati con un piano di rientro da concordare congiuntamente entro la fine del 2024; all’Italia sono stati assegnati ben 221 miliardi di euro sulla base di un piano di ripresa e resilienza (PNNR) elaborato dal MEF e dal governo, con approvazione della Commissione Europea dello scorso 22 giugno avente per oggetto i seguenti capitoli di spesa:

- INVESTIMENTI SULLA DIGITALIZZAZIONE, INNOVAZIONE E RECUPERO DI PRODUTTIVITA’ DELLE IMPRESE E DELLA PUBBLICA AMMINISTRAZIONE: 50 MLD DI EURO

- RIVOULZIONE VERDE E TRANSIZIONE GREEN : 65 MLD DI EURO

- CREAZIONE DI NUOVE INFRASTRUTTURE PER LA MOBILITA’ GREEN : 33 MLD DI EURO

- INVESTIMENTI NEL CAMPO DELL’ISTRUZIONE E DELLA RICERCA: 32 MLD DI EURO

- INVESTIMENTI NEL CAMPO DELLA INCLUSIONE SOCIALE (FACILITARE IL RIENTRO NEL MONDO LAVORATIVO E PRODUTTIVO DI CHI VERSA IN CONDIZIONI DI GRAVE DIFFICOLTA’ ECONOMICA) E DELLA RELATIVA COESIONE: 21 MLD DI EURO

- INVESTIMENTI SULLA SALUTE PUBBLICA E RICERCA SCIENTIFICA: 19 MLD DI EURO

Nel complesso, di primo acchito, può sembrare una ricetta perfetta; ma dobbiamo tenere presente che a beneficiare di questa pioggia di denaro saranno le medio grandi imprese, unitamente (ci si augura) all’efficientamento della Pubblica Amministrazione e al miglioramento della coesione sociale, e della sanità pubblica; è un piano di caratura molto “politica” e i soldi che verranno erogati, escluderanno una discreta fetta delle nostre PMI e dei loro distretti industriali. A favore di queste ultime va dato atto alla Confimi (la Confindustria delle PMI) di essersi già mossa da tempo, stringendo accordi con banche molto legate al territorio come i crediti cooperativi, per tamponare alla liquidità che verrà a mancare per le PMI che restano, volenti o nolenti, l’ossatura portante del nostro mondo imprenditoriale e del sistema economico – produttivo nazionale

Va da sé, che il 60% di quella cascata di soldi, una parte già arrivati sotto forma di prima tranche da 25 mld di euro lo scorso 13 agosto, sono debiti che andranno rimborsati, e se non vogliamo davvero che stavolta, realmente, compromettano la tenuta del debito pubblico vanno utilizzati con una certa attenzione, evitando gli sprechi (ma la UE controllerà a vista come verranno spesi tali quattrini pena la sospensione delle erogazioni) e iniettati nel sistema per il recupero del PIL perso, oltre a ridare vita alla nostra economia sofferente da troppo tempo.

Prima di cantare vittoria, sarebbe bene valutare la situazione di reale crescita del PIL a fine anno, lavorando affinchè il 2022 sia un anno di crescita sostenuta di tutti i settori dell’economia, in quanto il “record” di questo primo semestre va ricondotto, prevalentemente, ad una ottima performance del settore manifatturiero (l’Italia è la seconda manifattura europea, dopo la Germania), il quale è riuscito ad assorbire anche una certa fetta di popolazione attiva disoccupata (reddito di cittadinanza permettendo); ma il sistema Italia è fatto di tante altre sfaccettature, basti pensare all’agroalimentare, al turismo, alla produzione di abbigliamento o di semiconduttori, unitamente a tutto l’indotto che tali attività generano.

Nel frattempo, tutte le banche che hanno erogato prestiti lo scorso anno con lo scellerato meccanismo della garanzia statale (senza scudo penale), rivedranno le loro politiche di gestione del rischio, sebbene al momento l’ipotesi di un credit crunch è ancora lontana. Concludendo, non possiamo non affermare che il sistema di globalizzazione voluto dal WTO nel 2000 è in forte crisi e va rivisto in pieno, così come il patto di stabilità del trattato di Maastricht ormai obsoleto, tenendo sempre presente che l’inflazione ha ripreso a crescere (anche se in modo ancora gestibile lato Italia ed UE) e che fino al 2024 ci si dovrà rimboccare le maniche, visto che la campagna vaccinale dovrebbe portare quanto prima una possibile immunità di gregge, per rivedere una vera e solida rinascita.