(di Simone Alessandro Cassago) Passati i tempi euforici delle riaperture post covid nel 2021/22, in cui il PIL globale segno picchi da record (7% all’epoca nella sola Italia), tra la fine del 2022 e tutto il 2023 le economie globali hanno dovuto fari i conti con un padrone di casa non certo tenero, l’inflazione; passata appunto la sbornia iniziale in cui la produzione galoppava, ci si è trovati di fronte ad una crisi nella catena degli approvvigionamenti, e ad un’ aumento consistente dei costi delle materie prime energetiche.

Tutto ciò ha portato ad una crisi della domanda, con una conseguente strozzatura dell’offerta, e il Pil ha cominciato a scendere, mentre l’inflazione (di conseguenza) a salire.

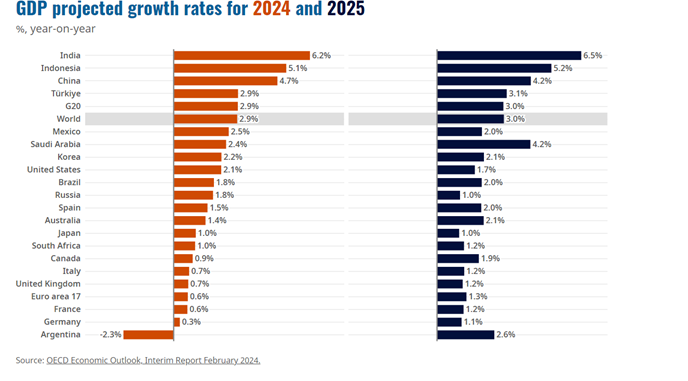

Nel grafico in apertura pubblichiamo le ultime analisi dell’OCSE/OECD i cui dati ci mostrano un lieve recupero dell’Italia, rispetto ad un declino già iniziato nel corso del 2023 e che, escludendo le tigri asiatiche, nuovi mercati emergenti ricchi di opportunità, declino che era già evidente anche per le economie del G20, che quelle dello stesso G7 le quali nel corso del 2023 hanno arrancato.

Quali sono, quindi, le previsioni per il biennio 2024/25?

Il Fondo Monetario Internazionale, in un report diffuso recentemente, stima che nel 2024 l’economia globale crescerà del 3,1%, per attestarsi ad una crescita del 3,7% nel 2025; tutto ciò è reso possibile grazie a un recupero dell’economia USA che si è dimostrata più reattiva e resiliente del previsto, e alle misure di defiscalizzazione per le Imprese adottate dal governo cinese.

Per l’Italia la situazione è meno rosea: l’FMI stima una crescita del pil nostrano pari allo 0,7% nel 2024, ed all’1,2% nel 2025; a pesare sulla situazione italiana (nella foto il premier Giorgia Meloni) vi è stata una forte flessione del comparto primario, in particolare quello della filiera agroalimentare; in contrasto invece la produzione industriale che ha registrato un discreto 2023, e il settore dei servizi che ha tenuto salda la posizione già consolidata.

Quello che va specificato però, è che a fine 2023, in termini generali, la domanda di beni in Italia è diminuita, causa un’inflazione ancora alta che costringe i consumatori a fare scelte sempre più oculate nei propri acquisti, “tirando la cinghia” e risparmiando anche sul fronte dei beni primari, con un carrello della spesa sempre più caro. Infatti i fattori che hanno influenzato l’inflazione italiana tra la fine del 2023 e l’inizio del 2024, sono ; l’aumento dei servizi relativi ai trasporti, e quello degli alimentari freschi.

In un quadro ancora dalle tinte “fosche” per la nostra economia, va annoverato l’aumento delle esportazioni, che ci consente di tenere, cosa non di poco conto, un saldo attivo nella bilancia dei pagamenti.

Ora come ora, eccetto la “locomotiva tedesca” la quale sta sperimentando una “recessione tecnica”, non siamo in una fase pienamente recessiva; di certo vanno fatti passi in avanti sul fronte inflattivo perché il quadro d’insieme non debordi, e questo è compito della banche centrali, le quali dal 2021 ad oggi, hanno aumentato i tassi di interesse (ricetta “classica” di politica monetaria) portandoli lato BCE al 4,5%, ed oltre oceano negli USA lato FED al 5,25%.

Ora, per provare davvero a far tornare l’inflazione a livelli fisiologici del 2 – 3% deve arrivare il momento dei tagli; la BCE ha già annunciato il primo taglio a giugno, sulla stessa falsariga (entro l’estate) anche la FED di Jerome Powell dovrebbe seguire gli stessi passi: sulla base di quanto, infatti, è emerso dagli ultimi boards delle due più grandi banche centrali al mondo, l’FMI ha riportato che l’inflazione globale dovrebbe attestarsi al 5,8% nel 2024, ed al 4,8% nel 2025.

Concludendo, tornando a parlare del PIL, il fatto che cresca o decresca dipende tutto dalle misure di politica economica che i governi intendono varare: manovre espansive sostenute da investimenti strutturali, aiutano a recuperare il gap perso, contrariamente misure restrittive e di austerity, in uno scenario come quello che stiamo vivendo, ora ci porterebbero diretti ad una pesante recessione, se non peggio ad una stagflazione.

Va detto, però che le manovre espansive sono, in genetre, sostenute da misure di stanziamento di nuova spesa pubblica; il governo Meloni ha sì riscosso un gran successo col BTP Valore, il quale ha battuto ogni record, raccogliendo ben 18 miliardi di euro dai risparmiatori italiani (e il debito pubblico comincia a tornare in mano nostra, ottima notizia), il rapporto deficit/PIL è sceso, certo, rispetto a soli due anni fa, ma rappresenta sempre un buon 5,4%, che ci costringerà prima o poi a pesanti pressing con la UE, finchè perdura il trattato di Maastricht.

{kind=link}