(di Simone Alessandro Cassago) Una domanda che in molti si stanno ponendo di recente, a livello pratico, è la seguente: che dinamiche presenterà il mercato dei mutui nel nostro paese durante questo 2022? La risposta non è così semplice, perché se da un lato le previsioni sul mercato creditizio incorporano la crescita oltre le attese del 2021, dall’altro non possono prescindere dagli scenari inflazionistici (che fanno presagire una prossima e possibile stagflazione), possibili aumenti di tassi a cui si va ad aggiungere lo scenario sempre più pesante e difficile a livello geopolitico, con la guerra in Ucraina che persiste senza esclusione di colpi.

I principali analisti immobiliari ci propongono, a tal proposito questo tipo di scenario per l’anno in corso:

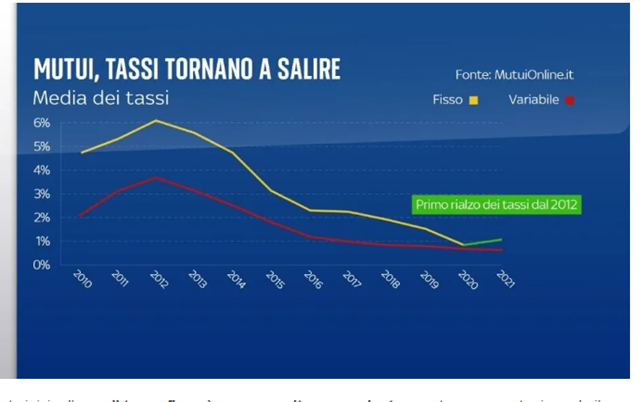

Se all’inizio dell’anno lo situazione era già inficiato dalla pandemia e non faceva presagire un rialzo dei tassi di interesse, ora lo scoppio della guerra in Ucraina costringe le banche centrali a rivedere la loro politica in merito, influendo in maniera direttamente proporzionale sull’andamento del mercato dei mutui. Sia FED che BCE hanno rivisto le loro posizioni già conclamante a fine 2021, soprassedendo temporaneamente all’inizio del conflitto in Ucraina, tornando poi sulle loro posizioni, visto l’inquietante quadro macroeconomico che si prospetta all’orizzonte; per quanto riguarda i mutui, in questa situazione di incertezza, l’Euribor (indice di riferimento dei mutui a tasso variabile) è ancora negativo, ma l’Eurirs (indice di riferimento dei mutui a tasso fisso) è in aumento e il fattore inflazione, unito al possibile intervento delle banche centrali (BCE nel nostro caso) sui tassi di interesse, potrebbe avere un diretto impatto anche sulle rate dei mutui a tasso variabile, mentre quelli a tasso fisso manterranno la stabilità a prescindere dagli eventi

Per chi intende acquistare casa è necessario valutare attentamente la tipologia di mutuo che si intende scegliere; se per i tassi variabili la situazione è, per ora, ancora stabile, allo stato attuale delle cose quelli a tasso fisso sono diventati più costosi di quanto non fossero giusto un anno fa e la tendenza li vede ancora in crescita durante il 2022.

Il 2021 è stato un anno contraddistinto da una forte politica monetaria espansiva, necessaria per fare fronte ala spada di damocle rappresentata dal COVID, con condizioni di finanziamento molto favorevoli, le quali hanno innescato una forte domanda da parte di chi voleva acquisire un immobile alla quale le banche hanno saputo rispondere con vasta gamma di offerta, senza dimenticare i bonus governativi al riguardo, come quello per i giovani under 36. Si sono rivalutati di molto gli immobili nelle grandi città, con la necessità di ampliare gli spazi per poter vivere la casa con maggior comfort, e la tipologia di abitazione che ha riscontrato molto appeal è stato soprattutto il trilocale.

Secondo gli analisti il 2022, se si considera che gli immobili rimangono comunque un argine contro l’inflazione, l’acquisto del mattone (in particolare in aree dove a parità di prezzo ci si può assicurare affari migliori) vedrà una rivincita dei piccoli comuni, capaci di offrire il miglior rapport comfort abitativo/prezzo; la carenza di offerta verrà via via compensata dall’immissione sul mercato di immobili fermi e sfitti a e causa del deprezzamento degli anni passati; ristrutturare un immobile datato, rappresenta sicuramente un’ottima scelta di investimento anche in chiave anti inflazionistica.

Arrivando, ora, ad un punto chiave ovvero: quali sono le previsioni per le erogazioni di mutui nel 2022, possiamo dire che nessuno ha la palla magica per capire fino a quando durerà il conflitto ucraino e quanto le condizioni macroeconomiche influiranno sul comparto immobiliare.

In questi ultimi mesi la domanda di immobili è rimasta ancora abbastanza sostenuta e il mondo bancario rimane, per ora, abbastanza propenso al trend di erogazione di mutui come nel 2021, anche perché l’andamento così volatile e contrastato dei mercati, dallo scoppio del conflitto ucraino, può tranquillamente far spostare capitali dal mercato mobiliare a quello immobiliare; come l’anno scorso la fascia di tra i 25 e i 34 anni proverà a mantenere il trend di acquisti dell’anno passato, anche se si comincia già ad evidenziare uno sbilanciamento di questa verso la fascia 35-44 anni.

Le aziende di credito erogano certo, ma sotto presentazioni di selezionate garanzie: viene certamente preferito il contratto a tempo indeterminato (77%) a tutte le altre tipologie presenti e, sovente viene anche richiesto l’avallo di un terzo soggetto (generalmente un genitore); questo almeno per la fascia di età 25-34 anni: più snella la situazione per chi ha maggiore anzianità lavorativa ovvero la fascia 35 – 44 anni.

Rimane assodato che oltre il 97,2 % si conferma destinato all’acquisto della prima casa, mentre i mutui richiesti per l’acquisto di una seconda casa rappresentano il 2,8 % del totale.

Questa è una prima disamina che possiamo fornirvi: tra fine estate e inizio autunno la situazione sarà sicuramente meglio definita e avremo un quadro d’insieme a tinte sicuramente più chiare.

{kind=link}