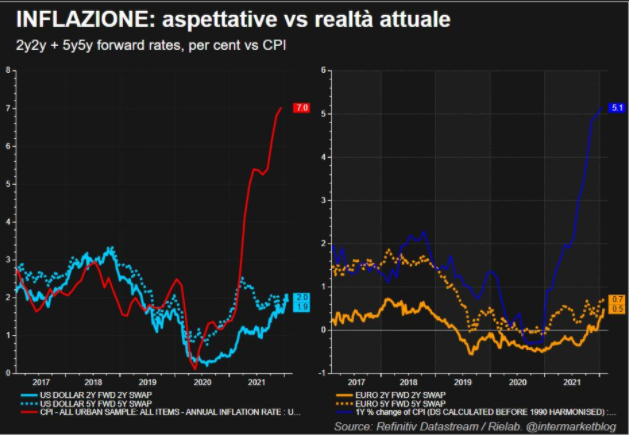

(di Simone Alessandro Cassago) Come ormai è più che evidente, l’inflazione che ha colpito duramente le economie mondiali, appare ormai non più così transitoria (vedi il nostro precedente articolo L’Adige di VeronaInflazione, perchè quella attuale è diversa da quella devastante degli Anni Settanta – L’Adige di Verona (giornaleadige.it)) e anzi, destinati ad accompagnarci sicuramente per tutto questo “turbolento” 2022. Turbolento per le vicende geopolitiche che si stanno svolgendo non lontanissimo dai nostri confini, in Ucraina, dove delle tensioni già scoppiate nel 2014 hanno portato Vladimir Putin a dichiarare guerra alla suddetta (mentre scriviamo è in corso e l’offensiva russa ormai corre a tutto campo ai fini della totale presa della capitale Kiev). Tutto ciò va osservato il più possibile con obbiettività e oggettività, in quanto, le guerre di per sé nascono sì per ragioni e desideri di conquista, ma gli stessi nascondono sempre dei motivi economici, quindi oggettivi. Tornando ad analizzare l’inflazione facciamo un passo indietro di un mese circa, prima che ci si trovasse nell’impasse appena descritto, e mettiamo a confronto ( come evidenzia il grafico in apertura) la situazione di USA ed Unione europea

USA: gli Stati Uniti si sono dimostrate una economia forte e dinamica e il rialzo del livello generale dei prezzi è stato dovuto dal sostegno ai salari dell’amministrazione Biden, che hanno permesso alla domanda di beni di fare ripartire (anche se un po’ impreparata dopo la stagione dei “lockdown”), con una inflazione che si è attestata al 7 % (dati aggiornati a gennaio 2021 a fronte di una stima di crescita del PIL 2022 intorno al 4,4 % – nel 2021 fu pari 5,7%. La FED divenne falco, annunciando a metà novembre, 4 aumenti dei tassi di interesse dello 0,50% nell’arco del 2022 e lo stop entro marzo 2022 degli stimoli monetari in corso, piani al momento “ammorbiditi” vista la situazione geopolitica nello scacchiere russo (l’ultima dichiarazione odierna di Jerome Powell, capo della FED, conferma solo l’aumento dei tassi)

UE: Nel vecchio continente, l’inflazione è cresciuta del 5,1% (rispetto ad un aumento del PIL medio del 5,3% nel 2021 e un stima di crescita dello stesso nel 2022 pari al 4%) e va ricondotta ad due fattori chiave: le strozzatura del commercio internazionale, causa crisi della catena di approvvigionamenti (la quale a partire da metà/fine gennaio, con i primi “veri” allentamenti di pressione da parte del COVID ha cominciato a ridare un po’ più di respiro) che portò ad una impennata dei costi delle materie prime. In molti criticarono la presidente della BCE; il suo insistere nel voler considerare l’inflazione “transitoria”, nasceva anche dal fatto che la situazione europea era altamente differente da quella statunitense e che Francoforte non disponeva degli stessi strumenti per rallentare la corsa dei prezzi. Se ricordiamo bene, prima del COVID, nell’area Euro l’inflazione era quasi pari a 0 (se non negativa come in Italia) e l’obbiettivo era quello di spingerla verso l’1% medio (come si evince anche dal grafico).

Ma tra i rincari di materie più importanti con cui i consumatori e le imprese stanno facendo tuttora i conti, sono quelli di Gas e Luce, arrivati a superare il 70% di maggiorazione rispetto allo scorso anno come riportato in questo grafico elaborato dal Centro Studi di Confindustria:

una “stangata” non da poco conto, considerando che le imprese (soprattutto quelle piccole) in simili condizioni iniziano a non considerare più conveniente produrre, dato che i margini di guadagno (già erosi in buona parte dal prelievo fiscale) diventano margini di perdita e tanto vale fermare tutto e chiudere nell’attesa dell’evolversi della situazione, visto che l’ Europa e, ancor più l’Italia, dipendono molto dal gas russo e dalla sua potente erogatrice, la Gazprom. E se si creano delle contrazioni all’offerta di beni e servizi, anche la domanda ne risente in modo consequenziale, con i consumatori che si trovano costretti a pagare bollette salatissime, riducendo così i consumi per far fronte agli aumenti (considerando anche gli aumenti che gli stessi beni alimentari hanno subito negli ultimi 6 mesi e che è tuttora in corsa un rally in ascesa al rialzo di tutte le materie prime agricole, frumento in primis)

Alla luce di ciò nasce spontaneo domandarsi: ma Europa, e Italia, potrebbero fare a meno del gas russo?

A dire il vero è da vari anni che L’Europa cerca di liberarsi dalla “tagliola” della dipendenza economica dalla Russia, se pensiamo che nel 2021 il gas di Mosca ha rappresentato oltre il 40% dei consumi totali in Europa.

Davanti allo scenario geopolitico che è venuto a crearsi in questi ultimi 20 – 25 giorni, a Bruxelles guardano con ancor più apprensione al futuro; i prezzi del gas che si importa sono quasi quintuplicati da maggio scorso ad oggi. Vista così può sembrare una beffa e si stanno, pertanto, vagliando tutte le soluzioni alternative possibili; Allo stato attuale delle cose, Gazprom si è dimostrato nel complesso un partner affidabile che con le sue esportazioni di gas garantisce una buona parte di fetta di PIL russo, e privarsi di questa entrata per Mosca sarebbe un grosso danno economico.

Però, guardandosi attorno, Bruxelles si è anche accorta di come sia sempre stata molto miope: il gasdotto TAP (Trans Adriatic Pipeline) che collega all’Italia i giacimenti dell’Azerbaigian, attinti dal Mar Caspio, passando per Grecia e Albania, ha una capacità di soli 10 miliardi di metri cubi di GAS e non si è mai pensato di raddoppiarlo o anche triplicarlo, viste le necessità alla fonte di tutto. Altri progetti sono bloccati da tempo, tutto in nome della transizione energetica. La “green economy”, ha concentrato in modo totale (dal protocollo di Parigi sul clima del 2015) gli sforzi dei tecnici targati UE, senza però tenere conto di due fattori da non trascurare affatto ovvero:

a. la sicurezza; b. gli alti costi di realizzazione, contro l’impossibilità di proporre un prezzo sul mercato davvero competitivo

Già dal 2014, le grandi multinazionali occidentali, in concomitanza con il crollo dei prezzi del petrolio hanno disinvestito nei giacimenti di idrocarburi (sovente gas e greggio di trovano nei medesimi giacimenti), particolarmente in Medio Oriente. Gli investimenti in campo energetico, per loro natura, hanno costi enormi e tempi di rientro molto lunghi. Questo concetto vale pure per le rinnovabili (che saranno sicuramente il futuro per passare ad energia più pulita; sbagliati sono stati approcci e tempistiche). Anche i giacimenti di gas e petrolio devono essere poi “coltivati”, cioè seguiti con la dovuta manutenzione al fine di non deteriorarsi col passare del tempo; purtroppo all’epoca sia il crollo della redditività (il prezzo del greggio passò dai 114 $ al barile ai 22 $ della primavera 2016) sia gli esiti della Conferenza di Parigi hanno spinto le majors del settore ad investire sempre meno.

Nella catena già in crisi dell’Europa l’anello più debole si è rivelato essere proprio L’Italia. Potremmo liberarci di parte del fardello iniziando a trivellare sui fondali del mare Adriatico che sono ricchi di giacimenti di gas metano; non sarebbe del tutto sufficiente a renderci certo indipendenti, ma sarebbe di sicuro una gran bella boccata di ossigeno per calmierare i prezzi. Purtroppo nel nostro paese ci si trova sempre a dover rinunciare a nuove soluzioni per il mercato energetico, in quanto ci si scontra con l’ostracismo ambientalista dai toni eccessivamente marcati, perché su queste tematiche il pragmatismo è esiziale, che bloccano tutto (già si è visto con che difficoltà è stato terminato il TAP nel costruire l’approdo finale in Puglia a Melendugno).

Francesi in primis, tedeschi e spagnoli limitano i danni, ricavando energia dalle centrali nucleari (i tedeschi anche grazie all’utilizzo del carbone, molto presente nel loro sottosuolo), costruite tutte con criteri di massima sicurezza ed efficienza; in Italia. Purtroppo, dal 1987 al 2011 vari referendum hanno sancito il no al nucleare: e mai come ora sarebbe probabilmente giusto iniziare a cambiare rotta e mentalità.

Novità positiva arriva dal nostro territorio veronese, con la ristrutturazione da parte della multiutility cittadina AGMS – AIM, la quale ha ristrutturato una antica corte nei pressi della zona di ca’ del Bue, con l’obbiettivo di produrre biometano, il quale è del tutto assimilabile al gas naturale (vedi qui il nostro precedente articolo L’Adige di VeronaCa’ del Bue, Agsm Aim ristruttura la storica Corte e dà via al revamping per la produzione di biometano – L’Adige di Verona (giornaleadige.it)

Non va dimenticato, per dovere di cronaca, che una soluzione immediata (anche se non pienamente sufficiente) sarebbe quella di acquistare gas naturale liquefatto (noto come LNG) che potrebbe portare a rigassificatori circa 230 miliardi di metri cubi l’anno. Al momento il primo esportatore mondiale è il Qatar e la corsa ad accaparrarsi questa risorsa è aperta. Un dato di fatto non può che trovarci tutti d’accordo: il gasdotto NordStream 2 tanto voluto da Angel Merkel, risolverebbe non di poco l’impasse in cui ci troviamo, ma con le sanzioni UE una enorme pietra sembra essersi posata (almeno nel breve periodo) sopra questa possibilità, considerando che anche gli USA non ne vogliono sentir parlare.

Ormai siamo in ballo e dobbiamo ballare (con il prezzo del greggio che ha superato i 108$ al barile e il gas naturale che cresce a ritmi del 5-7 % giorno su giorno); ci auguriamo che sul fronte dei negoziati inizi ad aleggiare un po’ più di ragionevolezza, considerato anche che Putin puntava su una “guerra lampo”, ma così pare non essere, e rischia di infangarsi in una avventura molto costosa per il bilancio nazionale, con la borsa valori a Mosca chiusa da quasi dieci giorni.

{kind=link}