(di Bernardo Pasquali). Dall’edizione “intermedia” di Cibus Connecting Italy a Parma, emerge la forza del made in Italy alimentare e un nuovo identikit del consumatore globale. L’accelerazione che sta subendo la nuova proposta alimentare è senza precedenti e risente, da una parte del forte influsso tecnologico e di conoscenza che è entrato nel mondo della produzione, dall’altra di una nuova concezione della nutrizione, più attenta, consapevole, responsabile e sostenibile. Il prestigioso Istituto Nielsen, ha presentato un rapporto che rende palese questa new wave dei consumi.

La congiuntura economica

Non c’è dubbio che pandemia, crisi energetica e congiuntura economica, hanno influenzato in maniera determinante l’evoluzione contemporanea dell’atteggiamento del consumatore. L’Istituto Nielsen ha preso in considerazione i dati emersi dai seguenti paesi: Germania, Francia, Spagna, Italia, Inghilterra e Stati Uniti. Il 39% è il valore medio che definisce il numero dei consumatori globali che affermano di essere in una situazione finanziaria peggiore rispetto al 2021. Per l’Italia il 36%, la Germania il 59%, l’Inghilterra il 55%, la Francia il 36%, gli Stati Uniti il 40%. E’ la prima volta che valori così negativi colpiscono le grandi economie tedesche e inglesi e questo elemento sta portando notevoli danni all’economia globale.

In Unione Europea il 38% si sente impattato dal rallentamento dell’economia mentre negli Usa il 40%; in UE l’81% si sente schiacciato dall’aumento del costo della vita, in USA il 74%; il UE il 28% si dice scioccato dal conflitto geopolitico, in USA è più la situazione personale a scioccare il consumatore, ma solo per un 22%.

Il fattore recessivo

La proiezione dell’aumento del Pil, nel 2023 per l’Italia vale uno 0,6%, in Francia 0,7%, Germania 0,1%, Spagna 1,4%, UK -0,6%, USA 1,4%. La proiezione sul 2024 mette in evidenza i primi segnali di ripresa anche se in Italia il valore è solamente dello 0,9%, in Francia dell’1,4%, Germania 1,4%, Spagna 2%, UK 0,9%, USA 1%. Se lo rapportiamo ai valori medi inflattivi di ogni nazione il rapporto è decisamente negativo. La proiezione dell’inflazione sul 2023 in Italia sarà del 6,1%, in Francia del 5,2%, in Germania del 6,3%, in Spagna 4,4%, in UK 6,6%, negli USA 3,8%. Il raffreddamento ci sarà dal 2024 con le seguenti proiezioni: Italia 2,6%, Francia 2,8%, Germania 2,4%, Spagna 2,3%, UK 3,3%, USA 2,8%.

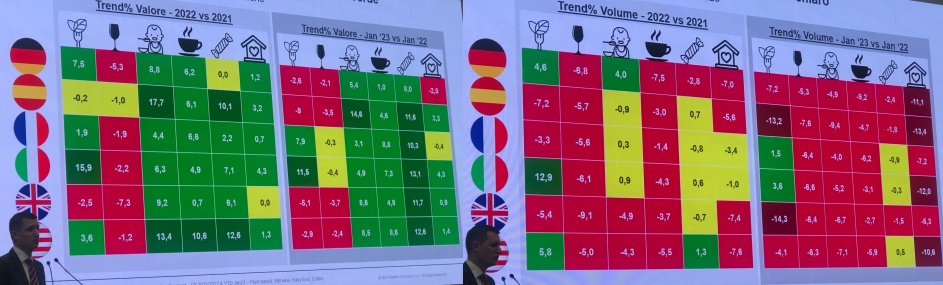

Crescono le vendite in valore, solo il vino fermo ne risente

I valori di vendite in valore del 2022 vs 2021 e le proiezioni 2023 vs 2022 ci definiscono un panorama molto interessante di crescita complessiva per quasi tutti i settori, a parte quello del vino fermo con valori negativi ovunque. Per il settore Plant Based, l’Italia passerà dal +15% del primo biennio al +11,5% della proiezione. Anche per la Francia saràun settore trainante con +1,9% 2022vs2021 e un +7,9% 2023vs2022. Per tutti gli altri paesi si passerà da valori positivi del primo biennio a valori negativi sulla proiezione. I valori Still Wine sono tutti in negativo con le perdite peggiori in Germania (-5,3% e -2,1%), UK (-7,3% e -3,7%). I due settori Baby Food e Coffee sono decisamente in positivo soprattutto in USA con valori a due cifre e stessa cosa per il consumatore spagnolo. in Italia i dati 2022vs2021 sono di un +6,3% per il settore Baby Food e di un +4,9% per quello del caffè. Le proiezioni 2023vs2022 sono comunque positive con un +4,9% e un +7,3%. Il settore Confectionary & Snack, caramelle e barrette, cresce molto a livello globale e il consumatore lo sceglie in Italia con un +7,1% 2022vs2021 e un +13,1 sulla proiezione. Molto positivi anche Spagna, UK e USA. Una contrazione nel settore Homecare ci sarà in Italia dal +4,3% al -4,3% della proiezione.

Il consumatore compra meno ma meglio!

I valori in volume sono tutti in calo. Tengono solo i prodotti Plant Based ma, solo, in Italia con un +12,9% 2022vs2021 e +3,6% 2023vs2022. Per tutti gli altri settori si profilano perdite in volume anche in doppia cifra con il settore del vino fermo che ne risente paggiormente. Ciò sta a significare che il consumatore sta dimostrando sempre più la sua volontà di controllare la spesa, comprando meno ma comprando meglio. Aumenta proporzionalmente il valore della spesa diminuendo il numero di prodotti comprati. Questo fenomeno si ste consolidando in maniera sempre più evidente sulle generazioni Z e Y.

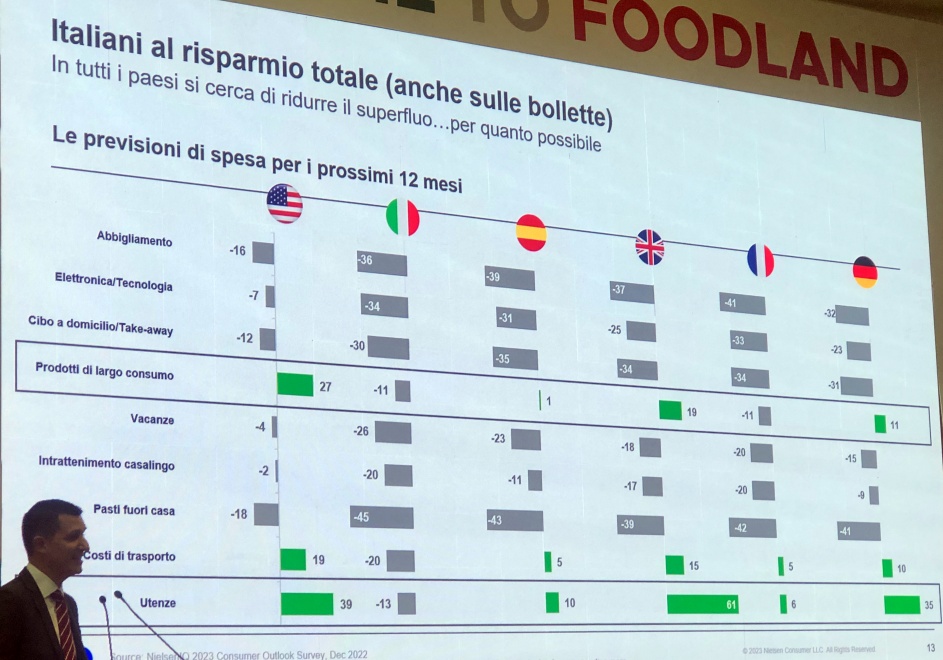

Nei prossimi 12 mesi un taglio netto su tutto ciò che riguarda l’alimentare

La proiezione Nielsen sui prossimi 12 mesi ci dice che gli italiani spenderanno meno su tutte le più importanti categorie di acquisto. Sull’abbigliamento -36%, sull’elettronica e la Tecnologia -34%, sul cibo a domicilio e il take-away -30%, sui prodotti di largo consumo -11%, sulle vacanze -28%, sull’intrattenimento casalingo -20%, sui pasti fuori casa -45%, sui trasporti -20%, sull’energia e le utenze -13%. Per i pasti fuori casa la flessione è in media di -40% per tutte le nazioni prese in causa dalla ricerca. Sui prodotti di largo consumo cioè, tutto ciò che il consumatore può trovare in un supermercato, solo Francia e Italia sono in negativo entrambe dell’11%.

Le strategie del consumatore globale per contenere l’aumento dei prezzi

Le strategie messe in atto nei vari paesi presi in considerazione daila ricerca Nielsen, mettono in evidenza sostanziali diversità di approccio alla spesa. Se in Inghilterra e Francia, rispettivamente il 34% e il 37% monitorano il costo totale del carrello mettendo dunque un budget massimo entro cui non sforare, gli Stati Uniti e la Spagna scelgono rispettivamente per il 29% e per il 42% prodotti di marca del distributore, le varie linee a marca delle grandi catene di supermercati; in Italia invece, insieme con la Germania, il consumatore tende a dare maggiore valore ai brand e nei due paesi il consumatore compra soprattutto marche in promozione.

Il fattore esterno dell’export e quello interno del turismo ci salverà dalla crisi?

I dati che stanno emergendo nel 2023 sono molto simili a quelli del 2022. L’export nel 2022 ha raggiunto quota 624 miliardi, come affermato dal Presidente dell’ICE Matteo Zoppas. Di questi, 59 miliardi sono dell’agroalimentare con un +15%; 40 dei 59 miliardi sono solo del settore alimentare, con un incremento del 20%. La fusione di Cibus e Tuttofood aiuterà ancora di più gli operatori e il made in Italy a giocare un ruolo sempre più determinante nel mondo. Il settore dell’agroalimentare occupa 1,4 milioni di lavoratori. Dal 2000 ad oggi l’export dell’agroalimentare è cresciuto del 20% in valore. Se tutti questi dati riguardano l’Italia all’esterno, consideriamo che il nostro Paese se la gioca alla grande anche al suo interno con un afflusso di turisti, nel 2022, pari a 400 milioni nel 2022 con un incremento del 38,2% sul 2021. L’Italia conta anche quest’anno di eguagliare questo dato e le premesse, le prenotazioni e i dati sull’occupazione dei posti letto nelle location turistiche sono molto favorevoli.